Partners Banka po více jak půl roce. Od zelené louky k pobočkové síti, úvěrům a multiměnovým účtům

3. 12. 2024

Na startu měla vysoké ambice. Jaké je průběžné skóre banky postavené na zelené louce a co připravuje v následujících měsících?

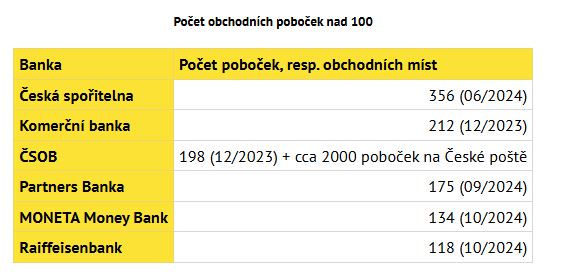

Během září 2024 se pobočky Partners Market změnily na Partners Banku. Banka tím získala 175 oficiálních poboček a z pohledu pobočkové sítě je nyní 4. bankou na trhu po České spořitelně, Komerční bance a ČSOB. Na pobočkách Partners Banky sice nenajdete pokladny, ale omezování, resp. rušení pokladen začíná být standardem i u velkých bank.

Jak a kam se Partners Banka posunula během více jak 7 měsíců od startu na zelené louce? Můžeme se na to podívat optikou prvního článku z března ihned po startu banky. Nyní už má více poboček a chce mít mezi klienty více rodin. O aktuální data a komentáře jsem požádal tiskové oddělení Partners Banky. Ale popořádku.

Pobočky i v menších obcích

Během dalších 12 měsíců chce Partners Banka otevřít dalších 15–20 poboček. Soustředíme se zejména na menší obce s počtem obyvatel mezi 10 a 20 tisíci, ze kterých odcházejí ostatní banky. V současnosti plánujeme otevírat nové pobočky zejména ve Středočeském kraji a na severu a západu Čech, uvedl Jan Brejl, ředitel obchodu a franšízové sítě Partners.

Na rozdíl od ostatních bank pobočky Partners Banky vznikají odlišně. Jde o franšízy finanční skupiny Partners. Majitelem pobočky se stávají poradci Partners, zvlášť ve fázi, kdy chtějí budovat tým obchodníků bez manažerských ambicí. Je to pro ně další stupeň v další kariéře. Druhá skupina jsou externisté, lidé z financí a pak lidé obecně z obchodní sféry anebo lidé z gastrosegmentu či ze služeb obecně. A pak je to třetí skupina, kdy se propojí ty dvě uvedené. Náš člověk se spojí s někým zvenku, který přinese další obchodní know-how, a vytvoří spolu skvělý tandem. To je vlastně ideální varianta, zmiňuje Jan Brejl.

Nečekejte však klasickou pobočku s bankomatem a trezorem, vše se řeší v podstatě přímo z počítače daného poradce v atmosféře jeho kanceláře.

Že jste v bance, poznáte jen podle toho, že poradce může pracovat také s finančnímu službami a produkty Partners Banky. Tím Partners Banka jen potvrzuje startovní zprávu, že je primárně poradenskou bankou, byť samozřejmě umí bankovní transakce.

Tabulka: Banky s více jak 100 pobočkami

Že jde pro banku o úspěšný koncept, ukazují první výsledky, které Partners Banka zveřejnila. V prvním pololetí rostl její obrat meziročně o 13 %, nyní cílí na celkový roční obrat 700 milionů korun. Zvýšil se i počet lidí na pobočkách, a to o 80 na současných 700.

Ty nejlepší franšízové pobočky, přesněji 10 z nich, dosáhly obratu 11,5 mil. korun, u nejlepších 50 to bylo 6,8 mil. korun. A co je myšleno obratem, o který se opírá tisková zpráva? Primárně investice, pojištění a hypotéky, tedy jedny ze základních produktových pilířů všech finančních poradců, nejen Partners. Hnacím motorem růstu obratu jsou především investice a hypotéky. Růst je do značné míry podpořen byznys modelem, který je postaven na dlouhodobém servisu poskytovaném klientům Partners, potvrzuje Jan Brejl.

Rozšíření vlastního podnikání pro finanční poradce

Pro stávající i potenciální finanční poradce Partners je existence banky dobrým byznysem. Spojením finančního poradenství a bankovnictví franšízové sítě Partners totiž mají možnost proniknout do další oblasti financí. Mohou jednak získat nové klienty jen na bankovní služby, jednak rozšířit služby bankovním klientům na poradenské. Ostatně spojení finančního poradenství a banky je celou dobu klíčem byznysu skupiny Partners a nijak se tím netají.

Samotný rozjezd bankovní pobočky Partners na poměry ostatních bank není vlastně drahý. Cena vybavení a montáže bankovní kanceláře se obvykle pohybuje mezi 1 a 1,5 milionu korun a závisí na velikosti pobočky. Následuje nezbytná úprava vnitřních prostor a vybavení, kterou nelze finančně vyčíslit, protože je individuální. Rámcově však jde minimálně o desítky tisíc korun.

Pak je tu vstupní kapitál. Na rozjezd vlastní pobočky Partners Banky potřebuje franšízant aspoň 500 000 korun. Z nich potřebuje pokrýt vstupní náklady, typicky nájem, mzdy, náklady na služby či případný úvěr.

70 000+ klientů za 7 měsíců

S nadsázkou se dá napsat, že každý měsíc Partners Banka získala 10 000 nových klientů. To je úctyhodné číslo, kterým se nemůže pochlubit většina bank. Nyní týdně otevírá účty cca 1300 klientům. Je jasné, že toto raketově rostoucí číslo se brzy zpomalí, ale tento začátek pro Partners Banku zní optimisticky. A stejně vidí i své cíle:

· 100 000 klientů do konce roku 2024

· 1 milion klientů do roku 2030

Za 6 let se chce Partners Banka z 30miliardové bilance dostat na 150 miliard korun.

S poradcem i bez něj

Přestože jde primárně o poradenskou banku, v dubnu 2024 se Partners Banka připojila k Bank ID. Pokud chcete účet v Partners Bance, ale nechcete se setkat či jakkoli jinak propojit s finančními poradci, ověření může proběhout přes vaši stávající Bankovní identitu u jiné banky. To při březnovém startu banky nebylo a bance se tím zvýšila šance získat i klienty, kteří chtějí jen její bankovní služby a o další poradenství nestojí.

Pokud byste ale změnili názor a po poradenství zatoužili, je tu další novinka. Od července se v aplikaci zobrazuje služba Vyber si svého poradce. Tu vidí jen ti, kteří svého finančního poradce u Partners nemají.

Alternativně si mohou sami nějakého zvolit, anebo nadále zůstat spojeni přímo s bankou bez poradce. Podle čísel banky je bez vlastního poradce přes 12 000 klientů. Takto se bance podařilo ke dni publikace článku do poradenské náruče získat dalších 327 klientů.

Úvěry a multiměnový účet

Na začátku roku by v Partners Bance měly přibýt úvěrové produkty, premiéru si odstřihnou spotřebitelské úvěry a hypotéky.

V červnu 2025 pak banka plánuje představit multiměnový účet. Ten bude umět k vašemu hlavnímu účtu otevřít podúčty v různých měnách. Standardem bude směna měn a multiměnová debetní karta.

Tady se necháme překvapit. „Plnotučný“ multiměnový účet s jedním českým číslem účtu pro všechny měny v Česku zatím umí jen dvě banky: Raiffeisenbank (od doby převzetí eBanky) a Komerční banka (pokud jste už v jejím novém systému KB+, ten původní to neumí). Pro podnikatele a firmy jej pak nabízí i spořitelní družstvo Citfin, ale bez platební karty. Je pravda, že multiměnový účet má i Revolut, ale s litevským IBANem. Což je pro tuzemské platby v korunách hlavně poplatková překážka.

AML se naučila rychle

Jako ostatní banky vzniklé na zelené louce i Partners Banka si hned od startu prošla vývojem a učením tak, jak jí přibývali klienti a s nimi různé typy transakcí. Zatímco na startu bylo možné provádět všechny kartové transakce, postupně je banka začala u některých typů obchodníků blokovat. Důvodem byla podezření z možných podvodných transakcí. Nebo šlo o problematické platformy, včetně vybraných mobilních peněženek, které s oblibou (stále) používají podvodníci. Proto už kartou Partners Banky třeba nedobijete peněženku polsko-litevské platební instituce Zen.com. Nebo nedobijete peníze na kryptoměnové burze.

Blokujeme celou řadu obchodníků s virtuálními aktivy, prakticky veškeré zahraniční/globální hráče na tomto trhu, a to právě z toho důvodu, že v jejich prospěch bylo, či mělo být poukázáno neúměrně vysoké množství podvodných plateb, či v jejich prospěch byly, nebo měly být odčerpány finanční prostředky pocházející právě z trestné činnosti v kyberprostoru. Výjimkou jsou však někteří tuzemští obchodníci s virtuálními aktivy, napsala Měšci Tereza Píchalová, tisková mluvčí Partners Banky.

Ale nejde jen o monitoring kartových transakcí. Že Partners Bance systém AML funguje, může potvrdit i autor tohoto textu. Nahrávaný telefonní hovor z banky na důvod a původ transakcí (kartových i platebních převodů) přišel zhruba po měsíci od otevření účtu. To je sice na jedné straně pro jakéhokoli klienta nepříjemné, ale pro banku nezbytné. Každý regulovaný subjekt (banka, záložna, platební instituce i kryptoburza) má povinnost podezřelé transakce monitorovat a ověřovat, případně reportovat FAÚ. V opačném případě jí ze strany regulatorních orgánů kromě sankcí může hrozit i odejmutí licence.

Takže rovněž v tomto ohledu Partners Banka funguje správně, jako ostatní banky.

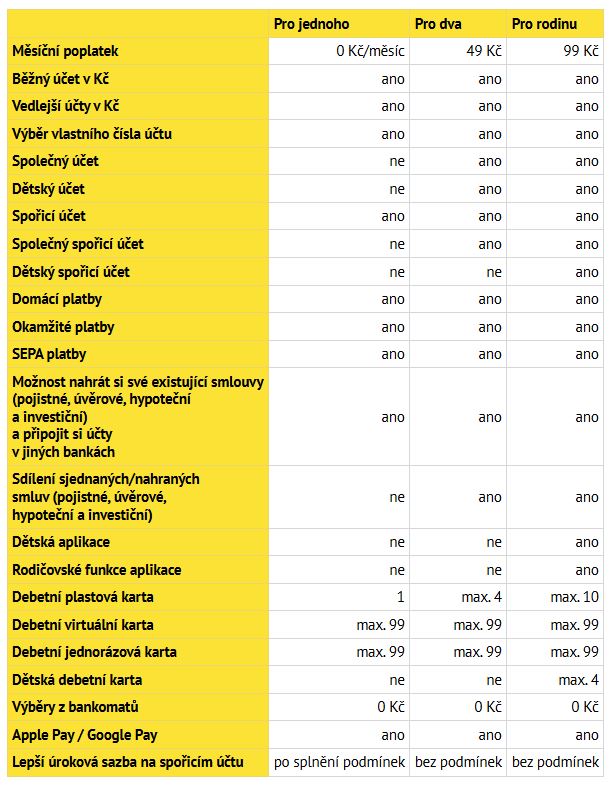

Základem zůstávají tři tarify

V nabídce stále zůstávají tři základní tarify. Rozdíl je v rozsahu služeb, které jsou součástí balíčků. U základního, nulového tarifu je potřeba splnit podmínky pro lepší úrokovou sazbu na spořicím účtu (v době publikace článku 4,16 % p.a.), což je 5 plateb kartou měsíčně. Ostatní balíčky podmínky nemají.

Do českého prostředí retailových bank se tak prozatím úspěšně integrovala další banka, která má co nabídnout jako hlavní, nebo i druhá banka, pokud vám nevadí přístup do ní jen přes mobilní aplikaci.

A trend je daný: chytrý mobil má drtivá většina populace a někteří lidé dokáží poměrně dobře žít bez počítače, ale ne bez mobilu. Nemusím chodit daleko. V naší domácnosti a mezi příbuznými počítač používám už jen já, zbytek osob frčí už jen na mobilu. Takže sázka jen na mobilní bankovnictví od Partners Banky nemusí být chybou. Ale to si ukážeme opět třeba za rok.

Prázdninovou novinkou je možnost přidat do aplikace Partners Banky obsluhu účtů jiných bank v rámci (povinné) směrnice PSD.

Zajímavá data a čísla o Partners Bance

70 000+ klientů banky (nikoli poradenské sítě Partners)

1300± účtů otevíraných týdně

175 bankovních poboček

1,5 mil. Kč náklad na vybudování vlastní pobočky franšízy Partners Banky

500 000 Kč min. kapitál na otevření vlastní pobočky franšízy Partners Banky

160 000 transakcí debetními kartami týdně

130 000 aktivních debetních karet (tj. více než otevřených účtů)

26 000 klientů v prémiových balíčcích (pro dva nebo pro rodinu)

7100 dvojic se společným účtem

12 500 klientů s rodinným balíčkem, z toho 3000 dětí

5 vedlejších účtů je v ceně hlavního účtu

až 99 spořicích účtů v rámci jednoho klienta banky

až 99 virtuálních karet v rámci jednoho klienta banky

Zdroj: mesec.cz