Životní pojištění pomůže jen, když se správně uzavře. Co a jak pojistit

10. 9. 2024

Dávky od státu, invalidní penze, ale i pomoc od blízkých ne vždy vystačí na pokrytí finančních výdajů v momentě, kdy přijde nemoc, jež člověku znemožní vydělávat peníze. Pomoc nabízí životní pojištění, ale i to má svá pravidla. To si podle aktuálního průzkumu České asociace pojišťoven (ČAP) uvědomuje stále více Čechů.

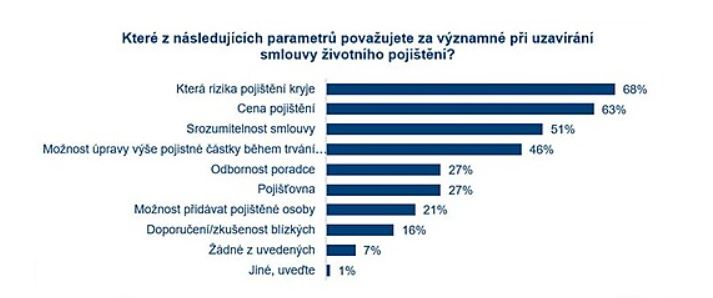

Další pozitivní zpráva, kterou průzkum ČAP přináší, je to, že Češi za nejdůležitější při sjednání životního pojištění považují, jaká rizika toto pojištění kryje. A prý je to pro ně důležitější než to, kolik za životní pojištění měsíčně zaplatí. Cenu podle průzkumu řeší až jako druhý nejdůležitější parametr.

„Propojištěnost v oblasti životního pojištění se dlouhodobě pohybuje okolo 50 procent. Nejde ale jen o to být pojištěný, ale hlavně být pojištěný kvalitně,“ upozorňuje výkonný ředitel České asociace pojišťoven Jan Matoušek.

A právě v tom je problém. Češi nedávají do životního pojištění tolik, aby řádně pokryly všechna vážná rizika, protože v mnoha případech na to ani nemají. Jiná potíž je, že se soustředí i na pojištění méně významných rizik, jako jsou třeba úrazy. I za ty v pojistce platí, a tak si ubírají peníze na to, aby si zaplatili vyšší pojistné krytí u hlavních rizik. A těmi jsou – úmrtí a invalidita, případně závažná nemoc.

Kdy má životní pojištění smysl

Životní pojištění má podle aktuálního průzkumu ČAP v Česku 47 procent populace. A 15 procent si jeho sjednání plánuje. Finanční poradci přitom doporučují životní pojištění zejména živitelům rodiny. A doporučují ho dvakrát tehdy, když je domácnost zatížena hypotečním úvěrem.

Životní pojištění nemá naopak smysl pro movité domácnosti s velkými majetky. Ty se ve chvíli zdravotních obtíží bez pojistky obejdou. Ostatní se musejí spolehnout na pojistku. Jak ale ukázal průzkum ČAP, až 58 procent pojistných smluv v Česku nemusí být uzavřeno správně.

„Vzdělanější populace se obecně lépe orientuje ve financích, a tedy i pojistných produktech, zná detailněji principy, na kterých fungují. Není tedy překvapením, že více pozornosti věnují rozsahu krytí než jiným parametrům,“ říká v této souvislosti Jan Matoušek.

K hlavním problémům špatně uzavřeného životního pojištění patří, jak už bylo zmíněno, špatná volba rizik a pak nedostatečně nastavené pojistné krytí u hlavních rizik.

„Je rozdíl, když jednomu totálně ochrnutému člověku posíláte 500 tisíc a druhému jedenáct milionů korun,“ popisuje zkušenosti z praxe ředitel Simplea Pojišťovny Martin Švec. I on zdůrazňuje, že pojištění rizika úmrtí a invalidity patří z hlediska finančního zajištění domácností k těm nejdůležitějším. Zároveň poukazuje i na častou chybu v pojistných smlouvách.

„Dnešní pojistky zahrnují mnoho drobných rizik. Na mysli mám například drahé denní odškodné při úrazu od osmého dne. Lidé si ho berou do smluv na úkor například pojištění invalidity. Vypadá to sice lákavě, dostat pár tisíc při vymknutém kotníku, ale v momentě, kdy skončím na vozíku, jsou potřeba k zajištění kvalitního života spíše miliony korun,“ říká.

Co a jak pojistit

Podle Švece v Česku dlouhodobě platí, že lidé stále chtějí z pojištění raději dostat pár tisícovek při prkotinách než odpovídající sumu peněz v případě těžkého úrazu nebo nemoci.

„A když už je poradce přesvědčí, že tato rizika fakt nejsou potřeba, při prvním vymknutém kotníku smlouvu zruší, protože je podle klienta na nic, neboť nic nedostal,“ doplňuje.

Naráží tím nepřímo na druhý nejdůležitější parametr, kterým je podle aktuálního průzkumu České asociace pojišťoven cena pojištění. Na tu hledí 63 procent respondentů. Mnozí z pojištěnců si ji však sami podle něj navyšují ve prospěch pojištění nedůležitých rizik na úkor těch důležitých.

Podobně smýšlí i analytik životního pojištění z České asociace pojišťoven Petr Koblížek.

„Životní pojištění pokrývá mnohá rizika, která klienta ohrožují jeho život a zdraví. Proto musíme velkou pozornost věnovat jeho individuálnímu nastavení tak, aby pokrýval skutečné potřeby klienta, a zároveň odrážel jeho možnosti. Klient očekává od svého pojištění transparentnost a srozumitelnost. To znamená, že by při uzavírání pojištění měl sledovat, jaká rizika smlouva kryje a za jakých podmínek,“ vysvětluje obecné principy.

Za důležitý faktor označuje i možnost úprav smlouvy. A to především pojistné částky během trvání pojištění, případně přidání dalších pojištěných osob. Životní pojištění totiž patří mezi takzvané „živé finanční produkty“. To jsou produkty, které kopírují potřeby klienta, čehož se dá dosáhnout pouze aktualizací smlouvy.

Jinak proto smlouva vypadá u mladého zdravého člověka a jinak u pracujícího, který vstupuje do „poslední fáze“ svého produktivního věku. Roli hrají také sňatky, rozvody, děti a podobně. Avšak aktualizaci smlouvy podle průzkumu ČAP při změně životní situace udělá v Česku jen 55 procent klientů.

Zdroj: idnes.cz