Živelní pohromy učí Čechy se pojišťovat. Ve srovnání s EU stále relativně málo

15. 7. 2024

V pondělí 24. června to budou tři roky, co několika obcemi na pomezí Břeclavska a Hodonínska prošla krátce před osmou hodinou večerní extrémní bouře s krupobitím a tornádem. To mělo sílu F4 podle takzvané Fujitovy stupnice, dosáhlo tedy druhého nejvyššího stupně. Na následky živlu zemřelo šest lidí, poničeno bylo až 1600 staveb.

Celkový účet za škody se pohyboval v jednotkách miliard korun. Pojišťovny kvůli tornádu vyplatily podle statistiky České asociace pojišťoven (ČAP) 3,4 miliardy korun. Společně s tímto zásahem extrémního přírodního jevu dosáhl objem vyplacených peněz ve škodách z vichřic, krupobití a jiných atmosférických srážek za tehdejší rok 5,77 miliardy korun.

Oproti roku 2020, kdy byl objem škod ve skupině těchto rizik 2,18 miliardy, šlo o nárůst o 165 procent. Událost, jež zahýbala společností, ovlivnila takzvanou propojištěnost českých domácností, i když některé nemovitosti stále nejsou zabezpečeny tak, aby k tomu majitelé využili nabídky na trhu.

Popsané tornádo, jehož dráha byla dlouhá 26 kilometrů, široká 500 metrů a při němž vítr dosahoval v nárazech rychlosti 330 až 420 kilometrů v hodině, bylo čtvrtou nejdražší živelní pohromou, jaká samostatné Česko potkala. Horší byly jen povodně z let 1997 na Moravě a v letech 2002 a 2013 v Čechách.

Tornádo na Moravě bylo po povodních čtvrtou nejdražší živelní katastrofou v Česku. Lidé pak začali nemovitosti více pojišťovat.

Menší tornáda jsou poměrně četná. Od roku 2020 jich bylo území republiky zaznamenáno víc (viz mapa) a sotva rok po největším neštěstí se jen kousek od místa zkázy prohnalo další, byť slabší, územím Lanžhota na Břeclavsku. Škody způsobené větrem, především vichřicí, tvořily loni skoro devět procent pojistných událostí a po vodovodních událostech představoval tento druh přírodního neštěstí druhou nejčastější příčinu škod.

Odhady průměrné podpojištěnosti

Za ony tři roky se v pojištění nemovitostí proti neočekávaným rizikům, jako jsou tornáda, v Česku značně změnila situace. „Zájem o pojištění proti takovým událostem určitě vzrostl,“ říká mluvčí Kooperativy Milan Káňa. „Živly pokaždé působí edukativně a zájem o pojištění je po nich vždy větší. Lidé si zkrátka prostřednictvím emocí z médií uvědomí, co všechno se jim může během velmi krátké chvíle stát,“ potvrzuje Václav Bálek z pojišťovny Slavia.

Za pravdu jim dávají statistiky. Ještě v roce 2018 byla propojištěnost domácností napříč republikou 50 procent, kdežto podle posledních dat je to už 63 procent. V porovnání se zahraničím se Češi přesto pojišťují málo. Pojistný trh v zemi pracuje s částkou kolem 150 miliard korun, což je méně než tři procenta HDP. Průměr Evropské unie je přes šest procent.

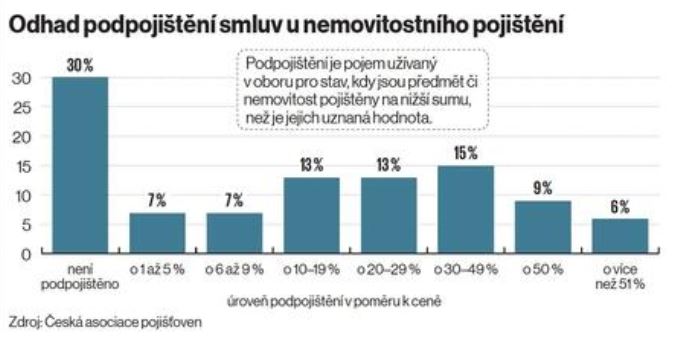

Tragédie z června 2021 a inflace posledních let pak ukázaly na to, jak dlouhodobě přetrvává takzvaná podpojištěnost českých domácností.

Vedle toho, že poukazuje na vysoký počet nepojištěných domácností, vyzdvihuje také to, že nemovitý majetek bývá pojištěn na nižší částku, než je jeho aktuální hodnota. Podíl českých domácností, které jsou pojištěny na skutečnou hodnotu svého nemovitého majetku, je v Česku jen 30 procent. Zbytek nemá smlouvu, která by ji kryla dostatečně, přičemž 15 procent z toho jsou nemovitosti pojištěné ani ne na polovinu hodnoty.

„Je to převážně z toho důvodu, že na opravdu hodně starých smlouvách lidé platí pojistné v řádu několika stovek ročně. Samozřejmě je to kvůli nízkým pojistným částkám, nízké nebo žádné odpovědnosti a nižšímu počtu rizik, kterých v minulosti bylo méně. U takto starých smluv může být změna nákladná a pojistné po změně pak může být dva nebo tři tisíce korun ročně,“ vysvětluje analytik skupiny Partners Lukáš Chytil.

Pavlík přitom tvrdí, že pokud je pojistná částka o polovinu nižší, než by měla být, nebude její správné nastavení automaticky znamenat dvojnásobné pojistné.

Podle odhadů jedné z největších domácích pojišťoven Allianz je průměrná podpojištěnost mezi 25 a 30 procenty.

„Pro názornost malý – pokud si klient správně sjednal smlouvu v době před pandemií a od té doby ji neaktualizoval, je dnes právě o těch 25 procent podpojištěný,“ říká mluvčí pojišťovny Marie Petrovová.

Vysoká dvouciferná inflace z let 2022 a 2023 se promítla do cen materiálů a práce, a ovlivnila tak i pojistnou hodnotu nemovitosti, tedy částku, za kterou by se dala znovu na stejném místě postavit. „Mnoho let jsme tu měli inflaci velmi nízkou a majitelé nemovitostí, kteří si je pořizovali před deseti, dvaceti nebo více lety, se najednou mohli ocitnout v situaci, kdy se jejich pojistná částka stala výrazně podhodnocenou,“ upozorňuje Petrovová.

Při částečné škodě si klient připlatí

Od letošního roku přitom platí ve prospěch klientů pojišťoven změna občanského zákoníku.

Do loňska mohly pojišťovny zákazníky za nedostatečně pojištěné nemovitosti penalizovat. Platilo, že pokud měl člověk například nemovitost v hodnotě 10 milionů pojištěnou jen na pět, mohla mu pojišťovna v případě škody vyplatit jen 50 procent. Při totálním znehodnocení by tedy dostal jen 2,5 milionu. Od letošního roku musí oprávněná osoba obdržet pojistné plnění odpovídající sjednané pojistné částce, tedy v modelovém příkladě pět milionů korun.

Vyvarovat se podpojištění lze nejlépe pravidelnou aktualizací pojistné částky, a to ve dvouletém, maximálně tříletém cyklu.

„Dlouhodobě uplatňujeme proklientský přístup v tom, že při totální škodě vyplácíme v případě zjištěného podpojištění pojistné plnění až do výše sjednané pojistné částky a nekrátíme ho,“ říká Petrovová, že k penalizaci Allianz nesáhla. Nicméně dodává, že v případě částečných škod mohou pojišťovny pojistné plnění krátit i nadále.

Podle zástupců sektoru si klient může smluvit takzvanou indexaci, kdy se každoročně pojistná částka navýší tak, aby odpovídala aktuální hodnotě pojištěné věci. Vyhne se riziku, že při pojistné události obdrží neodpovídající sumu. Káňa připomíná, že volba pojistné částky je primárně na klientovi, avšak že má možnost vzít si poradce. „Může k tomu být využita například i kalkulačka ČAP pro výpočet nemovitosti,“ říká a radí částku pravidelně aktualizovat, a to ve dvouletém nebo maximálně tříletém cyklu. A také vždy, když majitel zhodnotí nemovitost rekonstrukcí nebo větší investicí. „Toto rovněž platí i pro pojistnou částku pojištění domácnosti,“ uzavírá Pavlík z ČAP.

Ne všechny nemovitosti lze pojistit proti všem rizikům. Buď vůbec, nebo jen s omezenou výší plnění je to možné třeba v často zaplavovaných oblastech. Pojišťovny využívají pro posouzení rizika povodňové mapy.

„Bytové domy v obvyklých záplavových územích, které bývají zaplavovány povodní s periodicitou 20 let nebo nižší, proti povodni a záplavě nepojišťujeme,“ potvrzuje Petrovová.

Zdroj: Ekonom