Největší chyby při spoření na penzi. Jak zbytečně nepřijít o miliony

22. 7. 2024

Mít solidní penzi, která umožní ve stáří žít důstojně, je přáním naprosté většiny lidí. Spoléhat se na českou státní penzi je ale krátkozraké, protože už pro dnešní čtyřicátníky bude jen minimální a rozhodně ne dostačující pro důstojný život. Finanční experti proto upozorňují na několik zásadních věcí, které si při spoření na penzi hlídat, pokud nechcete kvůli zbytečným chybám přijít o naspořené úspory třeba až v řádu milionů korun. V tomto článku si shrneme hned první základní chyby.

Ačkoliv spoření na stáří stát podporuje jak státními příspěvky k penzijnímu produktům, tak i daňovými odpočty, na stáří si podle průzkumu České bankovní asociace (ČBA) spoří jen ani ne polovina Čechů, tedy zhruba 4,2 milionu lidí. „Je vidět, že roste obava z budoucí výše důchodu, lidé ale si začínají šetřit často až po 45. roce života, a to nejčastěji částku do 2500 korun,“ říká Michal Straka z agentury Ipsos, která dělala průzkum pro ČBA letos v červnu. To, že lidé v průzkumech připouštějí, že se své penze a její výše obávají, ovšem neznamená, že pak podle toho konají a opravdu si smysluplně spoří, jak zdůrazňují experti.

Čas jsou peníze

První základní chyba je skryta v čase, tedy v odkládání spoření na penzi na pozdější dobu v životě. Podle Pavla Vaňka z pojišťovny Uniqa je zřejmé, že lidé si začínají šetřit na penzi příliš pozdě. Člověk by měl podle něj odcházet do penze ideálně s 2 miliony korun v úsporách, aby si dokázal udržet svoji dosavadní životní úroveň. Tady tak platí jediné pravidlo a tím je, že čím dříve si začnu spořit, tím lépe se budu v penzi mít.

„Někteří klienti začátek svého spoření odkládají, protože jim to ve dvaceti přijde příliš brzy a důchod je tak daleko, ve třiceti řeší hypotéku a začínají na zadní vrátka myslet okolo 40. roku věku. Lepší je začít dřív, klidně s nižší částkou a postupně ji navyšovat s růstem příjmu,“ konstatuje Pavel Třesohlavý ze společnosti Orbi.

Rozdíl ve zhodnocení investice dvacátníka a čtyřicátníka může přitom činit podle Třesohlavého třeba i několik milionů korun. Pokud si totiž začne někdo spořit už ve dvaceti letech, může mít při investici do dynamických fondů s průměrným ročním zhodnocením 5,61 procenta v 65 letech naspořeno i s příspěvky téměř pět milionů korun. Zatímco třicátník by mohl mít nakonec spoření už jen přes 2,65 miliony a čtyřicátník pak nejspíše jen 1,34 milionu. A nejde jen o kratší dobu spoření, ale i to, že dvacátník, který pošle 918 tisíc získá skoro 4 miliony korun, zatímco čtyřicátník pošle přes půl milionu a získá zhruba 833 tisíc korun.

Kam peníze spoříte a investujete

Vzhledem k tomu, že valná většina těch, kdo si spoří na důchod, si odkládá primárně peníze do penzijních produktů, je také opravdu důležité, kam přesně své peníze dávají. Rozdíl mezi možnostmi zhodnocení úspor v penzijní připojištění (PP) a doplňkovém penzijním spoření (DPS) je opravdu výrazný a jde do milionů.

Penzijní připojištění v takzvaných transformovaných fondech, se dalo založit naposledy v roce 2012 s tím, že fond klientům garantuje nezáporné zhodnocení, tedy že se v čase nemůže nikdy stát, že by stav konta klienta byl nižší, než kolik tam sám dotyčný poslal. Tato jistota je ovšem podle expertů vykoupena tím, že penzijní společnost musí zacházet s prostředky klientů velmi konzervativně a nemůže si dovolit je investovat do cenných papírů, které přináší dlouhodobě nejvyšších zisků, tedy do akcií. Zhodnocení transformovaných fondů je proto velmi nízké.

„Průměrné roční zhodnocení bylo v transformovaných fondech napříč všemi penzijními společnostmi v posledních 10 letech průměrně jen 1,13 procenta ročně. Výnosy fondů jsou tedy výrazně nižší než míra inflace, která se s výjimkou posledních dvou let, kdy výrazně vzrostla, drží na průměru okolo tří procent. Klienti v těchto fondech tak svoje prostředky znehodnocují,“ zdůrazňuje Třesohlavý. Tito lidé tak sice spořením získají alespoň státní příspěvek, který ovšem mohou získat i ve výnosnějších účastnických fondech DPS, které ovšem už žádnou garanci nemají. Navzdory uvedenému tak ve „starých“ transformovaných fondech stále nyní spoří přes 2,3 miliony lidí.

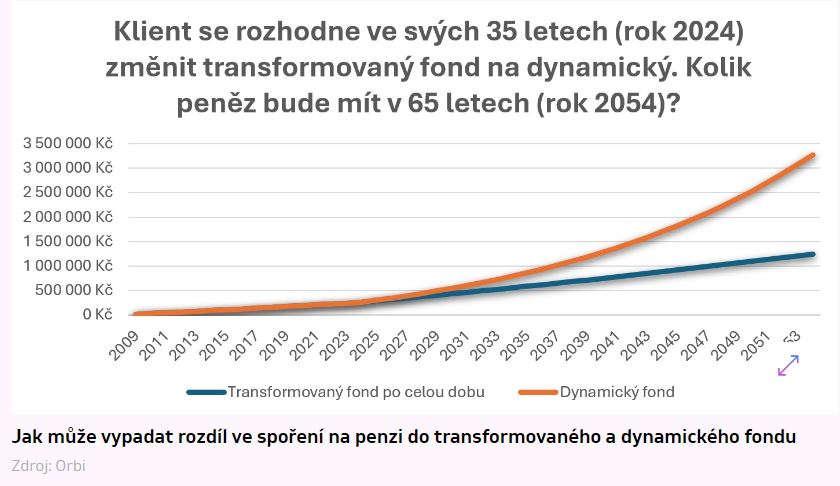

Rozdíl, jak se změna fondu projeví u 35letého člověka, který spoří od 20 let a rozhodne se změnit fond, je ostatně zřejmý z následujícího grafu.

Počítáme-li s průměrnými výnosy jako za uplynulých 10 let a s ukládáním maximální sumy tak, aby klient získal i maximální státní příspěvek (v roce 2024 tak začne spořit místo 1000 proto 1700 korun), rozdíl v 65 letech se podle výpočtů expertů z Orbi pohybuje v řádech milionů korun. 35letý člověk, který bude stále spořit do transformovaného fondu, dostane od penzijní společnosti jen zhruba milion a čtvrt, zatím ten, kdo přešel do DPS a na dynamičtější strategii bude mít v 65 letech pravděpodobně více jak o dva miliony korun více.

Zásadní je nejen volba umístění peněz, ale i investiční strategie

Kdo nechce na svých úsporách na penzi prodělávat, určitě se mu vyplatí ověřit si, kam si vlastně spoří. Pokud to je stále do starého typu transformovaného fondu PP, což je možné zjistit ve smlouvě či na výpisu, měl by, co nejdříve provést přesun svých úspor na doplňkové penzijní spoření. Současně je třeba si zvolit u DPS i správnou dynamiku pro své investice.

Asi nejčastější chybou totiž podle Lukáše Urbánka z Partners bývá právě špatně nastavená investiční strategie s ohledem na délku investičního horizontu. „Na dlouhý horizont 10 let a více, by se mělo vždy jednat o investici do akcií. Bohužel, skutečnost je mnohdy úplně jiná,“ konstatuje Urbánek. Velké množství střadatelů se totiž stále úporně drží konzervativní strategie, která brzdí lepší zhodnocování jejich úspor. Dá se tak podle expertů řídit jednoduchým pravidlem, že čím mladší člověk, tím dynamičtější a odvážnější investiční strategii by měl volit.

Rozdíly výnosů podle strategií

V posledních 10 letech dosahovaly dynamické fondy, ve kterých převládají především akcie, zhodnocení 5,61 procent ročně, vyvážené fondy 3,35 procent a konzervativní jen 0,95 procent za rok. Mezi jednotlivými investičními strategiemi se tak může rozdíl výnosů v 65 letech klienta také pohybovat v milionech korun.

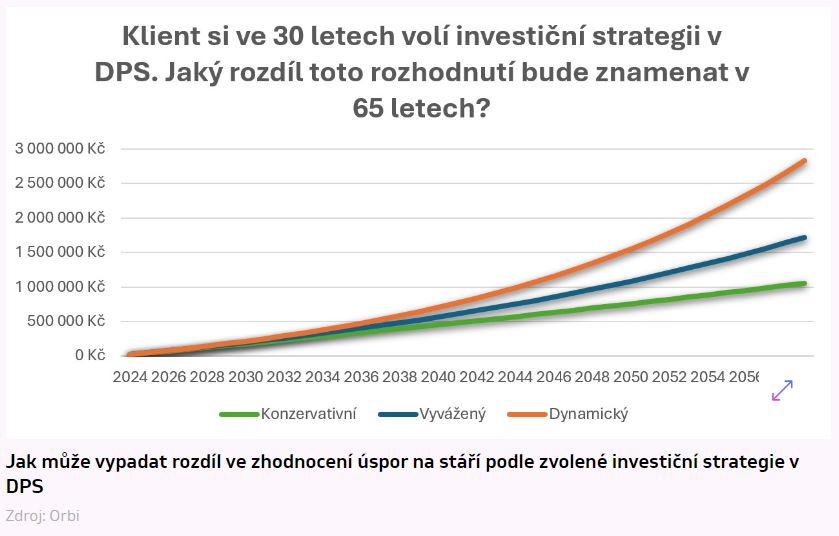

Takto by to mohlo podle Třesohlavého například vypadat v případě 30letého klienta, který se rozhodne sjednat si doplňkové penzijní spoření s měsíčním příspěvkem 1700 korun, za který obdrží 340 korun státní příspěvek. Rozdíl výnosů v jednotlivých strategiích se zase pohybuje ve stovkách tisíc, respektive v milionech korun.

Pokud si 30letý klient zvolí konzervativní strategie bude mít v roce 2059 (v jeho 65 letech) k dispozici pouze něco málo přes 1 milion korun. S vyváženou strategií na tom bude o necelých 700 tisíc lépe. V případě, že zvolí dynamickou, čeká ho více než 2,8 miliony korun. Bude na tom tedy zhruba o 1,1 milionu korun lépe, než kdyby zvolil vyváženou strategii, a dokonce o více než 1,75 milionu korun lépe než v případě konzervativní strategie.

Kdo by měl být opatrnější

Jediné skupině, které by se změna fondu nemusela podle Třesohlavého vyplatit, jsou pak lidé, kterým zbývá méně než 5 let do doby, než budou chtít své naspořené prostředky z penzijka vybrat.

A ti, co jim do konce smluvní doby zbývá jen osm a méně let a jsou u DPS, by si pak měli podle Urbánka zase zvážit změnu strategie, tedy přechod na konzervativnější formu investic. Své úspory a výnosy by si měli tedy takzvaně „ukotvit“, aby neriskovali ztrátu svých dříve získaných výnosů při případném propadu akciového trhu. Může být navíc pak také výhodnější, pokud si okamžik pro změnu strategie zvolí klienti sami nebo s finančním poradcem. Doplňkové penzijní spoření má totiž nastavenu zákonnou „brzdu“, kdy automaticky pět let před nárokem na starobní důchod jsou prostředky převáděny do povinného konzervativního fondu, což nemusí být nutně ten nejvhodnější okamžik podle situace na trhu.

Zdroj: newstream.cz